摘要:

21世纪经济报道记者 杨梦雪 上海报道 “存款搬家”趋势仍然明显。时值银行年末揽储,有数据显示今年诸多银行同业存单使用率相比往年出现大幅提升,存款流失情况加剧。仅从银行理财...

摘要:

21世纪经济报道记者 杨梦雪 上海报道 “存款搬家”趋势仍然明显。时值银行年末揽储,有数据显示今年诸多银行同业存单使用率相比往年出现大幅提升,存款流失情况加剧。仅从银行理财... 21世纪经济报道记者 杨梦雪 上海报道

“存款搬家”趋势仍然明显。时值银行年末揽储,有数据显示今年诸多银行同业存单使用率相比往年出现大幅提升,存款流失情况加剧。仅从银行理财来看,多种因素影响下规模波动但仍稳定高位,作为存款替代的产品之一,伴随着理财公司自购、降费等,银行理财的性价比进一步提升。

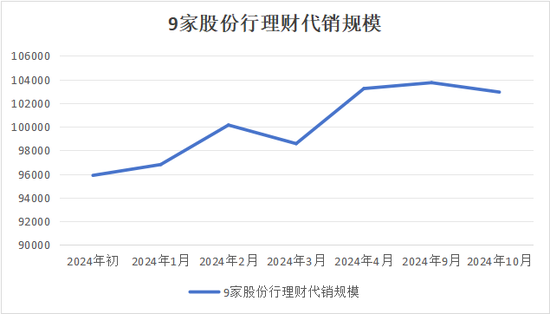

记者获得的一份数据显示,2024年10月9家股份行理财代销规模10.29万亿元,尽管与9月相比下降近800亿元,但整体仍稳定在10万亿元以上规模,较年初增幅超过7%。另据市场数据,当前银行理财整体规模已稳步修复提升。

受债市波动、股市走强、存款利率走低等一系列因素的影响,资金流向存款的其他“替代”产品,随着股市走强的影响阶段性平息,理财规模环比走高。有分析人士指出,在利率下行阶段,通过降费提升产品收益让利投资者,促使理财规模进一步提升。

谈及后市变化,有机构认为随着禁止手工补息以及加强信托监管,理财净值波动或加大,“存款属性”可能弱化。但也有机构表示,在存款利率下调的背景下,理财产品收益表现的吸引力相对提升,银行理财业务有望承接部分居民储蓄。

理财代销规模保持增长

记者获得的数据显示,尽管10月9家股份行理财代销规模环比9月略有下降(10月工作日较少),整体规模为10.29万亿元。但与年初相比,整体规模增幅达7.35%。

具体到各家银行的情况,9家银行代销理财规模环比均下滑。不过除广发银行外,其他8家银行的下滑程度均在2%以内,稳居榜首的招商银行代销理财规模环比仅下降约0.1%,民生银行、平安银行下滑幅度均在0.5%左右。

但与年初仍处于波动中的数据相比,自9月以来9家银行代销理财规模均保持在10万亿元以上,且波动幅度也相对平稳。从单家机构的情况来看,招商银行、中信银行、广发银行三家代销规模年增幅均在10%以上,民生银行年增幅近9%,光大银行、华夏银行年增幅超过6%。整体来看,与年初相比,9家银行代销理财规模增长约7.35%。

10月理财规模出现波动一方面与债市调整有关。另一方面,此前股票市场回暖等因素同样影响理财市场规模波动。有分析人士对记者表示,理财规模在经历10月债市调整后规模已稳步修复提升。

中信证券研究部认为,10月股票市场回暖或驱动了部分理财投资者的赎回行为;此外,央行引导下,今年以来银行存贷款的“冲时点”行为亦有所弱化,9月理财资金回表力度较往年减弱,因此10月存款资金出表幅度亦相对平稳。

华源证券认为,10月理财规模增长偏弱,主要是由于股市走强的影响及9月下旬固收类理财净值波动的影响。部分理财客户可能去炒股或观望股市,阶段性降低了买理财的动力。但其同样认为,传统理财客户风险偏好偏低,股市走强对理财规模的影响可控。

“存款替代”性价比提升

规模波动背后,银行理财作为存款的替代产品仍然是老百姓的主要选择之一。一位分析人士对记者表示,受存款利率下调影响,理财投资性价比提升,存款进一步搬家到理财趋势明显。

结合市场数据来看,当前理财市场整体规模已有所回升,固收类产品成为规模增长的“主力”。天风证券研报显示,截至11月17日,按中国理财网口径折算,理财存续规模达到29.72万亿元,周度环比增加637.35亿元。截至11月21日,按产品类型划分,11月理财产品规模与10月相比现金管理型增加570.72亿元,固收类增加2726.07亿元。

与此同时,有数据显示银行存款利率进入“1”时代。据融360数字科技研究院发布的监测数据,2024年10月,银行整存整取存款3个月期平均利率为1.268%,6个月期平均利率为1.471%,1年期平均利率为1.588%,2年期平均利率为1.701%,3年期平均利率为2.061%,5年期平均利率为2.027%。

上述分析人士指出,较往年今年冲刺年末收官提前,叠加近期理财公司宣布自购、降费,部分产品管理费降至万4,部分产品销售费率为优惠至0费率,在利率下行阶段,通过降费提升产品收益让利投资者,促使理财规模进一步提升。

华源证券认为,老百姓理财购买行为可能主要取决于理财收益与存款利率的比价。当老百姓预期购买的理财收益率不低于三年期定期存款利率时,买理财的动力就比较高;倘若预期理财收益率明显低于三年期定期存款利率时,会更倾向于配置存款。从过往几年来看,理财规模的变动和理财收益与存款利率的比价紧密相关。

华源证券以截至2024年9月末的数据测算,中国个人人民币存款余额达148.8万亿元,理财规模29.3万亿元,仅为个人存款规模的19.7%,银行理财替代存款的空间依然很大。

后市将如何变化?

目前多家机构已经发布了对2025年市场的展望情况。具体到银行理财,机构普遍认为理财规模仍保持增长。

德邦证券在固定收益2025年投资策略中提出,理财面临低波模式弱化与低静态收益压力,或迎低速增长,但流动性管理加强难有大型赎回的负反馈。规模上来说,若权益牛市未必代表理财规模下降,理财作为存款替代型产品,若无持续回撤或性价比低于存款,规模较难出现大幅下降。

德邦证券同时分析,明年理财确实面临的问题在于随着禁止手工补息以及加强信托监管,理财净值波动或加大,“存款属性”可能弱化。但优势在于,理财也同时通过增加现金比例和债基比例的方式强化了流动性管理,即便有净值波动也能够快速应对赎回, 因此理财自身规模下降、大额赎回的压力并不高。

中国银行研究院发布的《全球银行业展望报告(2025年)》中指出,非息收入将保持相对稳健。在手续费和佣金方面,在2024年低基数效应影响下,2025年有望重回升势。其中,理财业务有望重回较快增长区间,在存款利率下调的背景下,理财产品收益表现的吸引力相对提升,银行理财业务有望承接部分居民储蓄。