摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:21金融圈 11月11日,央行发布10月金融数据显示,10月末,广义货币(M2)余额30...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:21金融圈 11月11日,央行发布10月金融数据显示,10月末,广义货币(M2)余额30... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:21金融圈

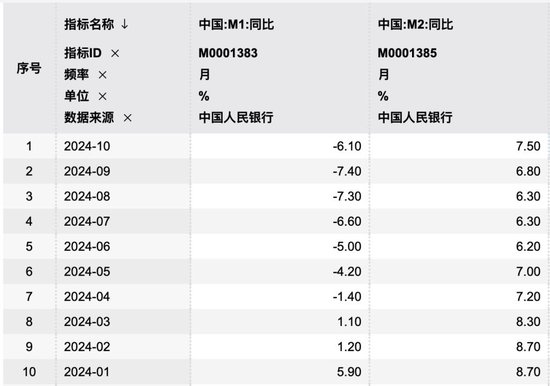

11月11日,央行发布10月金融数据显示,10月末,广义货币(M2)余额309.71万亿元,同比增长7.5%,继上月企稳后继续回升。狭义货币(M1)余额63.34万亿元,同比下降6.1%,同比增速仍然为负,但系今年以来的首次回升。

市场专家分析,M2企稳回升主要有三方面原因:一是债市和理财资金开始向存款回流。近期人民银行出台了一揽子增量金融政策,有效改善经济预期,市场信心提振,资本市场回稳,投资者风险偏好由避险情绪主导转向更为积极的资产配置。

二是银行向证券、基金等非银行业金融机构的融资增加。随着支持资本市场稳定发展两项工具正式推出落地,商业银行向非银机构的融资增多,既促进了银行与非银机构之间的资金融通,增强金融市场流动性,同时也对派生增加M2产生了直接的推动作用。

三是财政支出加快,财政存款更多转化为企业存款。随着财政支出节奏加快,稳增长逐步加力,带动实体经济部门存款同比增多。

至于M1同比增速年内首次回升,分析人士认为,这既反映出增量政策加快推进的背景下,经济活动企稳向好,社会信心有所改善,也受益于金融市场上投资者风险偏好提升。他还预计,随着近期一系列增量政策的支撑效应进一步落地显效,M1增速有望企稳。

值得注意的是,近日,央行在2024年第三季度货币政策执行报告中,对货币供应统计体系进行了专题分析,预计相关统计口径调整优化后,M1统计还将更加完整、科学,能更好适应金融市场和金融创新的发展态势。

“近期一揽子增量政策不是简单的刺激”

业内人士表示,一揽子增量金融政策发布实施以来,国内外给予了积极正面评价,有力提振了社会信心,对于促进经济金融平稳运行发挥了较好作用。股票、债券、外汇等金融市场近期表现均呈现积极态势,部分宏观经济指标和高频数据也边际向好,10月制造业PMI为50.1%,环比上升0.3个百分点,时隔五个月重回扩张区间,经济景气度有所回升。

宏观调控思路已在逐步转变。多名市场人士反馈,有效需求不足,社会预期偏弱,物价低位运行等是当前宏观调控需要关注的突出问题,这既是短期经济运行困难的表现,也是中长期结构转型深层次矛盾的反映,近期调控思路已在适应性转变。

正如央行行长潘功胜在今年的金融街论坛发言中表示,为促进经济高质量发展和可持续增长,需要把握好增长速度与质量、内部与外部、投资与消费的动态平衡。

“近期一揽子增量政策不是简单的刺激,是政策逻辑的重大调整,不仅有短期扩需求的方案,同时还有大量的改革、结构调整的方案。”业内人士反映,当前,加强需求侧管理正在逐步达成共识,宏观经济政策的作用方向将从过去的更多偏向投资,转向消费与投资并重,并更加重视消费。未来在出台一揽子支持政策的同时,也需加力推进改革,实质性扩大内需。

货币政策将继续保持支持性的立场。今年以来,央行多次公开表示坚持支持性的货币政策,从实际运行情况看,货币政策名义上是“稳健”,实际上是适度宽松的。市场普遍的观点是,支持性的货币政策立场短期内不会改变,明年货币政策有望继续保持较强力度,为经济稳定增长和高质量发展创造良好的货币金融环境。

同时,财政政策支持力度也在明显加大。多名业内专家反馈,实现年度经济增长目标,需要财政发挥更大作用,财政力度不足会成为稳增长的制约。近期全国人大新闻发布会宣布,将通过一次性增加6万亿元政府债务限额置换地方存量隐性债务,并额外安排5年共4万亿元新增地方专项债用于化债,这些政策将大幅节约地方利息支出,缓释地方债务风险。

“同时,发行特别国债支持国有大型银行补充资本,优化税收政策支持房地产市场健康发展,发行地方专项债支持回购存量土地等政策也将陆续推出,未来财政政策效果也将逐步显现。”上述专家告诉记者。

金融总量增速与名义GDP基本匹配且略高

多名宏观研究人士反馈,近期一系列政策密集出台实施,不仅稳定了社会预期,还提振了市场信心,资本流动加速,市场活跃度提升,政策的积极效应逐步显现。

专家表示,在一系列增量政策支持下,社会预期和市场信心将持续提升,有效融资需求也将进一步改善。考虑到有些增量政策还在陆续落地,贷款审核、授信、提款等也需要一个过程,未来政策效应还会进一步传导显现,金融总量持续稳定增长仍有坚实基础。

记者还观察到,近期楼市成交已出现边际企稳迹象,存量房贷利率下降后,个人预约提前还房贷情况有所缓解。企业融资需求逐步回暖,市场主体对支持资本市场稳定的两项工具热情很高,近期资本市场表现也较为活跃。截至11月11日收盘,上证指数收于3470.07点,上涨0.51%,深证成指收于11388.57点,上涨2.03%,创业板指收于2392.44点,上涨3.05%。

央行发布的数据还显示,初步统计,2024年10月末社会融资规模存量为403.45万亿元,同比增长7.8%;2024年前十个月社会融资规模增量累计为27.06万亿元,比上年同期少4.13万亿元。

事实上,近十年来金融数据增速一直高于经济增速。2014-2023年,社会融资规模和广义货币M2平均增速分别约为11.7%和10.2%,名义GDP年均增速约为7.9%,金融总量增速一直保持在与名义GDP基本匹配且略高的水平上。

今年10月末,社会融资规模和M2增速仍比前三季度的名义GDP增速高3-4个百分点,总的来看金融支持力度保持稳固。国家统计局日前发布数据显示,前三季度国内生产总值(GDP)949746亿元,按不变价格计算,同比增长4.8%。

分析人士指出,2020年以来,除2021年名义GDP低基数带来高增长外,近五年的大多数时间,我国社会融资规模增速比名义经济增速高4个百分点或更多;M2增速多数时段比名义经济增速高3个百分点或更多,在力度稳固的基础上还充分体现了货币政策更加用力,金融体系充分满足了实体经济发展的融资需要。